Tujuan Pokok Akuntansi Biaya

Akuntansi Biaya Pengertian Menurut Para Ahli Fungsi Tugas Tujuan Manfaat Klasifikasi. Salah satu tujuan akuntansi biaya adalah untuk menentukan harga pokok produksi.

Sistem Biaya Taksirn

Menyediakan informasi biaya untuk keperluan manajemen sebagai ukuran efisiensi.

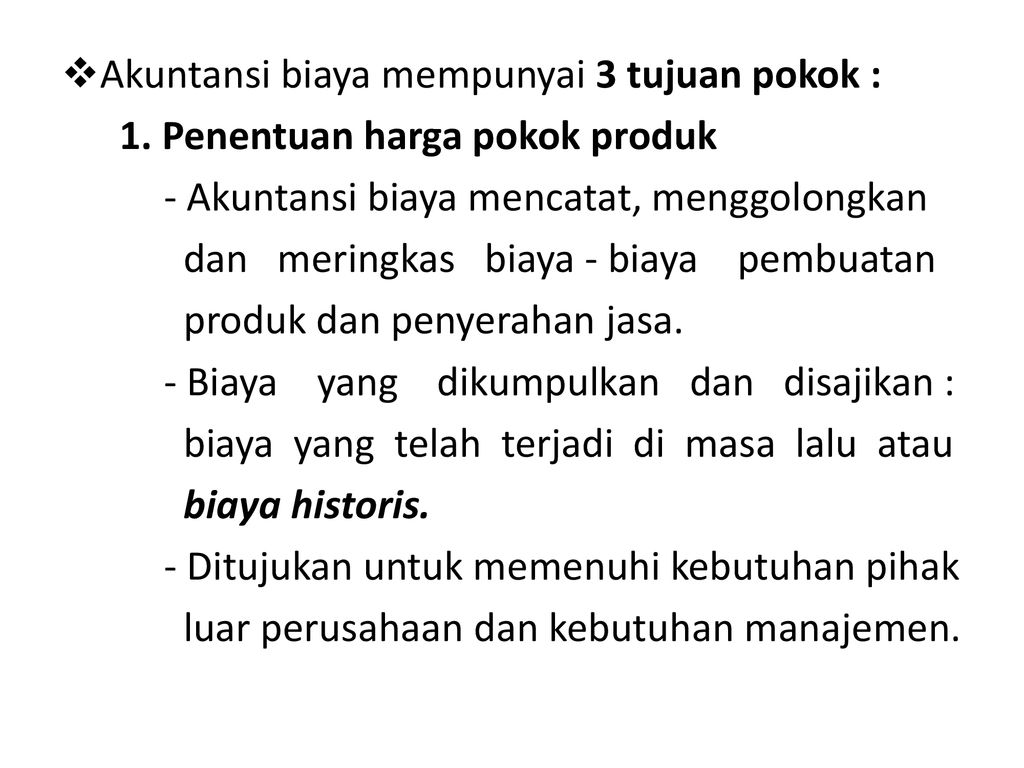

Tujuan pokok akuntansi biaya. Penentuan harga pokok produk Untuk memenuhi tujuan penentuan harga pokok produk akuntansi biaya mencatat menggolongkan dan meringkas biaya-biaya pembuatan produk atau penyerahan jasa. Untuk dapat menentukan harga pokok produksi dengan teliti perlu dipahami proses pembuatan produk Dalam menghitung biaya produksi akuntansi biaya harus mengikuti proses pengolahan bahan baku menjadi produk jadi. Pengertian akuntansi biaya adalah suatu bidang ilmu akuntansi yang memaparkan mengenai harga pokok sebuah produk HPP yang dihasilkan dari aktivitas dan proses produksi perusahaan baik untuk dijadikan persediaan barang yang akan dijual maupun untuk dijual ke pasaran.

Yaitu mencatat menggolongkan dan meringkas suatu biaya dalam pembuatan produk. Sebutkan tiga tujuan pokok akuntansi biaya dan jelaskan apa yang harus dilakukan untuk mencapai tujuan tersebut. 20201205 Untuk memahami akuntansi biaya dengan baik maka terlebih dahulu kita harus mengerti objek utama dari akuntansi biaya itu sendiri yaitu Biaya Pengertian dari biaya itu sendiri adalah.

20151208 Oleh karena itu berdasarkan pemaparan di atas akuntansi biaya merupakan ilmu yang digunakan sebagai pedoman untuk perencanaan dan pengendalian laba dan menetukan harga pokok produksi suatu barang atau jasa serta akuntansi biaya dapat memberi informasi yang diperlukan untuk menentukan jumlah biaya dari unsur-unsur biaya itu sendiri. Jawaban yang benar untuk pertanyaan itu. 20200513 Saat biaya telah habis terpakai maka sebutannya berubah menjadi beban yang juga bisa disebut sebagai harga pokok pembuatan suatu barang atau jasa.

Dalam akuntansi biaya terdapat tujuan yang hendak dicapai yaitu. Dapat menentukan biaya produksi jasa dan pekerjaan yang selanjutnya akan mengarah pada penentuan harga pokok harga jual dan labarugi 2. Sebagai alat perencanaan bisnis pasti berkaitan dengan suatu penghasilan dan biaya Perencanaan biaya tidak akan mempersulit dalam suatu pengendalian biaya.

Akuntansi biaya bertujuan untuk menyediakan informasi biaya bagi kepentingan manajemen agar mempermudah mereka dalam mengelola keuangan perusahaan. Sehingga dapat menentukan nilai dari HPP harga pokok penjualan. Biaya yang diperhitungkan pada tahap ini mencakup harga atau biaya dari bahan baku utama yang dibeli ditambah dengan biaya pembelian bahan yang dibutuhkan pada proses produksi.

Jelaskan 3 tujuan pokok akuntansi biaya. 1 Penentuan harga pokok produk 2 Pengendalian biaya 3 Pengambilan. Inilah penjelasan terkait pengertian akuntansi biaya tujuan dan fungsi.

Keterbatasan Untuk pembahasan kali ini kami akan mengulas mengenai Akuntansi Biaya yang dimana dalam hal ini meliputi pengertian menurut para ahli fungsi tugas tujuan manfaat klasifikasi dan keterbatasan nah agar lebih dapat memahami dan mengerti simak ulasan. Adapun laporan keuangannya meliputi biaya dan harga pokok bahan baku produksi biaya tenaga kerja langsung biaya overhead pabrik dan harga pokok produk siap dijual. Biaya adalah pengorbanan atau pengeluaran sumber daya ekonomi yang dapat diukur dengan satuan uang baik yang telah terjadi maupun yang belum terjadi yang digunakan untuk mencapai tujuan.

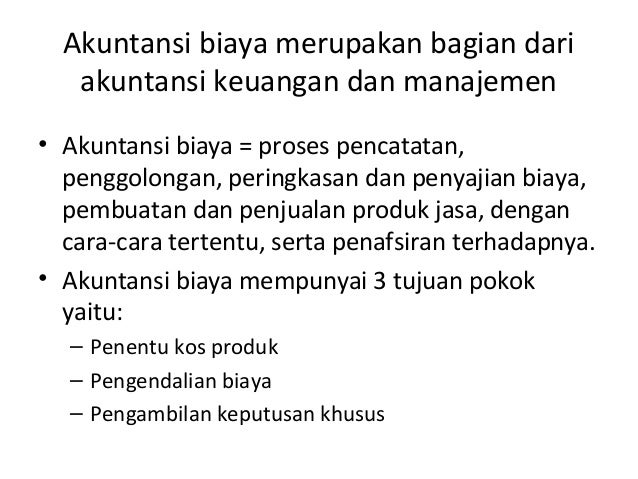

Dengan demikian akuntansi biaya merupakan bagian dari akuntansi manajemen. SeputarIlmuCom Sebelum mengulas tentang akuntansi biaya ada baiknya kita simak dulu kata dari biaya. Penentuan harga bahan pokok produksi.

Biaya sebagai ukuran suatu efisiensi. Menyediakan informasi biaya untuk suatu kepentingan manajemen. Menurut Mulyadi 19997 akuntansi biaya mempunyai tiga tujuan pokok yaitu.

20200724 Tujuan pertama dari akuntansi ini suatu proses untuk mencatat mengelompokkan merangkum sebuah biaya di dalam pembuatan produk maupun jasa. Biaya artinya ialah pengorbanan sumber ekonomis yang diukur dalam satuan uang yang sudah terjadi atau. Siklus akuntansi biaya terdiri dari beberapa tahap yaitu sebagai berikut.

Oleh bitar Diposting pada Juni 6 2020. Yaitu mencatat menggolongkan dan meringkas suatu biaya dalam pembuatan produk. Penentuan Harga Pokok Penjualan HPP.

Obyek kegiatan akuntansi biaya adalah biaya. Akuntansi biaya sebagai alat. Untuk menentukan harga pokok.

Sedangkan untuk tujuan dari bidang ilmu akuntansi ini digunakan untuk kepentingan management. 20190908 Tujuan Akuntansi Biaya. Perusahaan memiliki beberapa tujuan untuk menggunakan akuntansi biaya sebagai alat untuk menghitung dan mencatat semua biaya yang dikeluarkan yaitu.

DAN AKUNTANSI MANAJEMEN Akuntansi biaya adalah proses pencatatan penggolongan peringkasan dan penyajian biaya pembuatan dan penjualan produkjasa dengan cara tertentu serta penafsiran terhadapnya. 20200722 Tujuan Akuntansi Biaya. Pengendalian semua biaya-biaya yang terjadi baik BBB BTK maupun BOP sesuai standar yang telah ditetapkan dan dapat.

20110922 Akuntansi biaya memberikan klasifikasi dan pembagian biaya yang tepat dalam mengontrol bahan baku bahan penolong upah tenaga kerja dan biaya-biaya tak langsung menetapkan standar untuk mengukur efisiensi memberikan data dan menyusun anggaran serta untuk menetapkan harga pokok produk atau jasa yang dihasilkan perusahaan secara teliti. 20210104 Tujuan Akuntansi Biaya. Seorang akuntan akan mencatat menggolongkan dan meringkas biaya-biaya pembuatan produk atau penyerahan jasa.

TUJUAN AKUNTANSI BIAYA Tujuan dari Akuntansi Biaya adalah.

Mata Kuliah Akuntansi Biaya Referensi Mulyadi Akuntansi Biaya Ppt Download

Akuntansi Biaya Dan Pengertian Biaya

Komentar

Posting Komentar