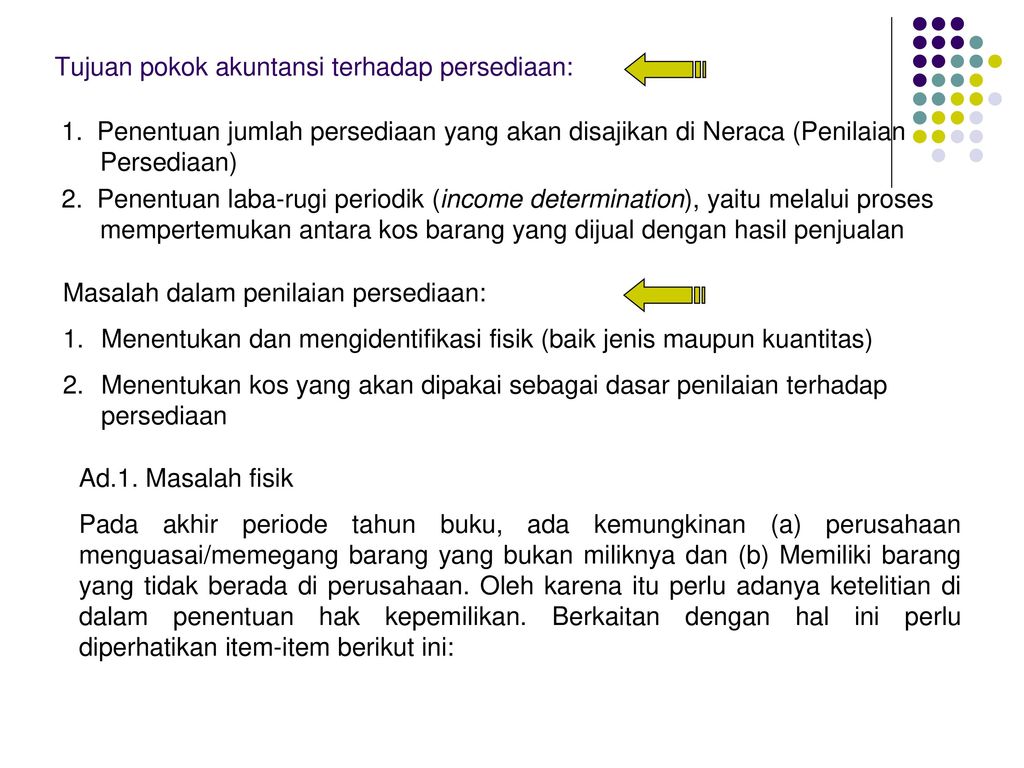

Tujuan Pokok Akuntansi Persediaan Adalah

20151223 Persediaan Inventory merupakan aktiva perusahaan yang menempati posisi yang cukup penting dalam suatu perusahaan baik itu perusahaan dagang maupun perusahaan industri manufaktur apalagi perusahaan yang bergerak di semua bidang hampir 50 dana perusahaan akan tertanam dalam persediaan yaitu untuk membeli barang yang siap untuk di jual. Penentuan jumlah persediaan yang akan disajikan dalam neraca Penilaian jumlah persediaan akhir pada periode ybs.

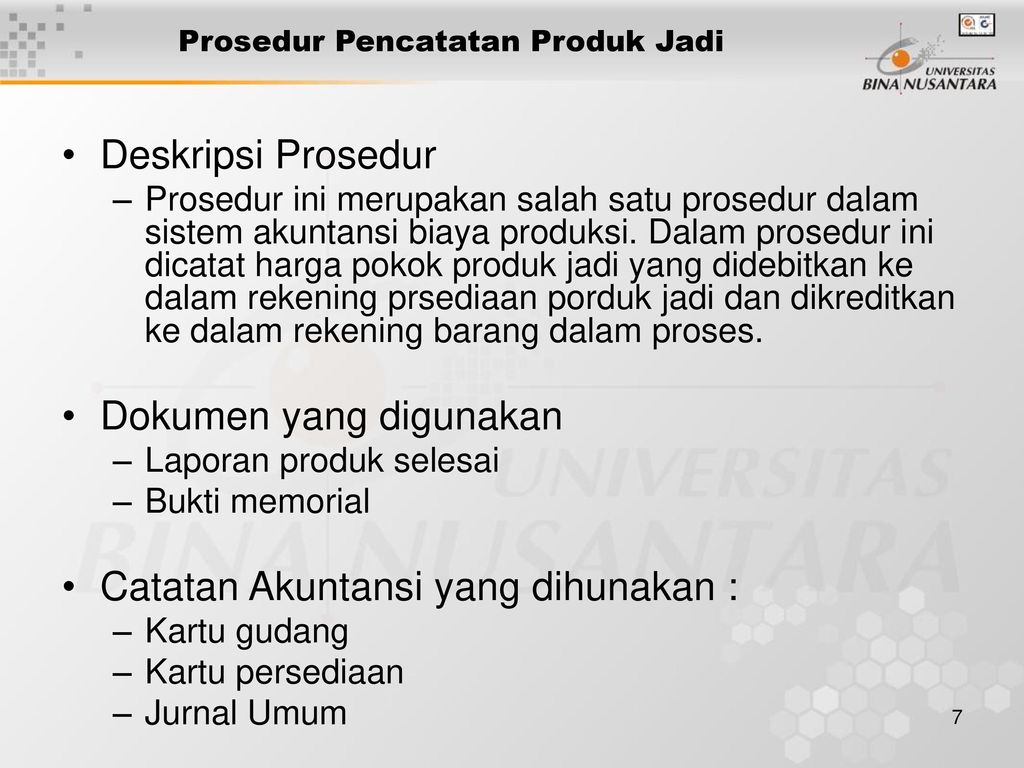

Sistem Akuntansi Persediaan Pertemuan Ppt Download

Pengertian Persediaan Secara Umum Persediaan adalah publikasi aset yang dimiliki oleh perusahaan untuk dijual dalam operasi komersial normal atau barang yang harus digunakan atau dikonsumsi untuk barang.

Tujuan pokok akuntansi persediaan adalah. Bahan yang terdapat dalam proses produksi atau yang disimpan untuk tujuan ituBarang dagangan yang secara terus menerus dibeli dan dijual merupakan salah satu unsur yang paling aktif dalam operasi usaha untuk perusahaan dagang besar grosir atau perusahaan eceranPersediaan adalah meliputi semua barang yang dimiliki perusahaan pada saat tertentu dengan tujuan untuk dijual. Penilaian Persediaan Persediaan adalah pos harta yang ditahan untuk dijual dalam kegiatan usaha yang biasa atau barang yang akan digunakan atau dikonsumsi dalam produksi barang yang akan dijual. Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional pemerintah dan barang-barang yang dimaksudkan.

Dalam akuntansi persediaan harus ditentukan apakah suatu persediaan merupakan beban atau merupakan aktiva. Jika pencatatannya benar dan otentik maka Anda dapat memastikan bahwa tidak ada karyawan organisasi yang dapat terlibat dalam aktivitas keuangan apapun yang curang. 20210114 Tujuan Harga Pokok Penjualan.

Dalam perusahaan manufaktur persediaan dapat terdiri dari beberapa macam seperti berikut. Aktiva lain yang dimiliki perusahaan tetapi tidak untuk dijual atau dikonsumsi tidak termasuk dalam klasifikasi persediaan. Tujuan Penilaian Persediaan Tujuan utama dari penilaian persediaan digunakan untuk proses penandingan antara pendapatan dan biaya.

Masalah Akuntansi Persediaan Tujuan pokok akuntansi terhadap persediaan adalah. Adalah meliputi semua barang yang dimiliki perusahaan pada saat tertentu dengan tujuan untuk dijual atau dikonsumsi dalam siklus operasi normal perusahaan. Persediaan Inventory adalah pos-pos aktiva yang dimiliki oleh perusahaan untuk dijual dalam proses operasi bisnis normal atau barang yang akan digunakan atau dikonsumsi dalam membuat barang yang akan dijual.

Harga Pokok PenjualanTujuan pokok akuntansi persediaan adalah menetapkan secara layak hasil usaha selama satu periode dengan mengaitkan pendapatan terhadap biaya untuk memperoleh dan mempertahankan penghasilan tersebut. Supplies kantor alat pembungkus dll Masalah Akuntansi Persediaan Tujuan pokok akuntansi terhadap persediaan adalah. Dalam perusahaan pabrikan lazimnya terdapat tiga jenis persediaan yaitu persediaan bahan baku bahan mentah raw material persediaan barang dalam proses WIP.

Salah satu tujuan pokok akuntansi adalah untuk mencegah terjadinya kecurangan dan salah urus dengan mencatat transaksi yang sebenarnya. Persediaan sebagai kekayaan perusahaan memiliki peranan penting dalam operasi bisnis. 20140606 Tugas Pengantar Akuntansi Persediaan Barang 2013 S1 Manajemen PKK November 2013 Page 2 PENDAHULUAN o Latar Belakang Masalah Di dalam suatu perusahaan terutama perusahaan dagang penentuan dan perhitungan kuantitas persediaan sangat pentingPersediaan sendiri sangat berpengaruh terhadap nilai-nilai biaya yang harus dikeluarkan.

Tujuan pokok akuntansi persediaan adalah menetapkan secara layak hasil usaha selama satu periode dengan mengaitkan pendapatan terhadap biaya untuk memperoleh dan mempertahankan penghasilan tersebut. Tujuan dasar dari mencari COGS adalah untuk menghitung harga pokok barang dagangan yang dijual dalam periode tersebut. Pengertian Persediaan Inventory Didalam suatu perusahaan baik itu perusahaan perdagangan maupun perusahaan manufaktur pasti selalu mengandalkan persediaan inventory.

Ini tidak mencerminkan harga pokok yang dibeli dalam periode tersebut dan tidak dijual atau hanya disimpan dalam inventori. Penentuan laba-rugi periodik Mempertemukan harga pokok barang yang dijual dengan hasil penjualan dalam periode akuntansi yang bersangkutan. Metode Penilaian Persediaan 1.

Menurut buku standar akuntansi keuangan persediaan merupakan setiap aktiva yang tergolong dalam barang jadi yang. Ini membantu manajemen dan investor memantau kinerja bisnis. Penentuan laba-rugi periodik Mempertemukan harga pokok barang yang dijual dengan hasil penjualan dalam periode akuntansi yang bersangkutan.

Tujuan pokok akuntansi persediaan adalah untuk menentukan laba rugi periodik yaitu melalui proses mempertemukan antara harga pokok barang dijual dengan hasil penjualan dalam satu periode akuntansi dan menentukan jumlah persediaan yang akan disajikan dalam neraca Harnanto 2002223. Proses penandingan ini dilakukan dalam menentukan besarnya biaya dari barang yang tersedia untuk dijual untuk kemudian dikurangi. Namun banyak investor kreditor dan pihak-pihak lain yang terkejut saat berita msalah ini tersebar luas.

Persediaan adalah pos-pos aktiva yang dimiliki oleh perusahaan untuk dijual dalam operasi bisnis normal atau barang yang akan digunakan atau dikonsumsi dalam membuat barang yang akan dijual.

Definisi Persediaan Adalah Meliputi Semua Barang Yang Dimiliki Perusahaan Pada Saat Tertentu Dengan Tujuan Untuk Dijual Atau Dikonsumsi Dalam Siklus Ppt Download

2 Metode Pencatatan Persediaan Fisik Perpetual Pencatatan Laporan Laba Rugi Harga Pokok Penjualan

Komentar

Posting Komentar